이시각 주요 이슈 : TSMC 내가 제일 잘나가!

📌 1. 회사 개요

- 🏢 설립 연도: 1989년

- 📍 본사 위치: 미국 매사추세츠주 보스턴

- 📈 상장 여부: 나스닥 상장 (VRTX)

- 💰 2024년 매출: 약 110억 달러 (예상)

- 📊 2024년 영업이익: 약 56억 달러 (예상)

- 💵 배당: 없음 (비배당 성장주)

🔍 2. 주요 사업 부문

✅ 2.1 낭포성 섬유증(CF) 치료제 제품군

- TRIKAFTA/KAFTRIO, SYMDEKO/SYMKEVI, ORKAMBI, KALYDECO 등

- CF 치료 시장에서 글로벌 1위 점유율

- 2024년 기준 CF 치료제 매출 101억 달러로 전체 매출의 약 91.6%

- TRIKAFTA는 2024년 4분기에만 29억 1천만 달러 매출 (전년 대비 +16%)

✅ 2.2 신규 치료제 파이프라인

- JOURNAVX™ (suzetrigine): 비마약성 통증 치료제, 2024년 FDA 승인

- Vanza Triple (vanzaftor): CF 차세대 치료제, 2025년 상반기 3상 결과 발표 예정

- CTX001 (exa-cel): CRISPR 기반 유전자 치료제, 겸상적혈구병 및 베타지중해빈혈 대상

- VX-548: 급성/만성 통증 치료 후보 물질, 후기 임상 단계

🏆 3. 시장 지위 및 경쟁력

🚀 CF 치료제 독점적 지위

- CFTR 유전자 변이에 기반한 고정밀 맞춤 치료제로, 대부분 경쟁사 대비 수년 앞선 기술

🚀 강력한 R&D 중심의 성장 전략

- 연 매출의 35~40%를 연구개발에 재투자

- 내분비, 신장, 희귀질환, 유전자 치료 분야로 다변화 중

🚀 글로벌 규제기관과의 협업 기반 상업화 속도

- EMA·FDA와의 신속 승인 트랙 진행 경험 다수

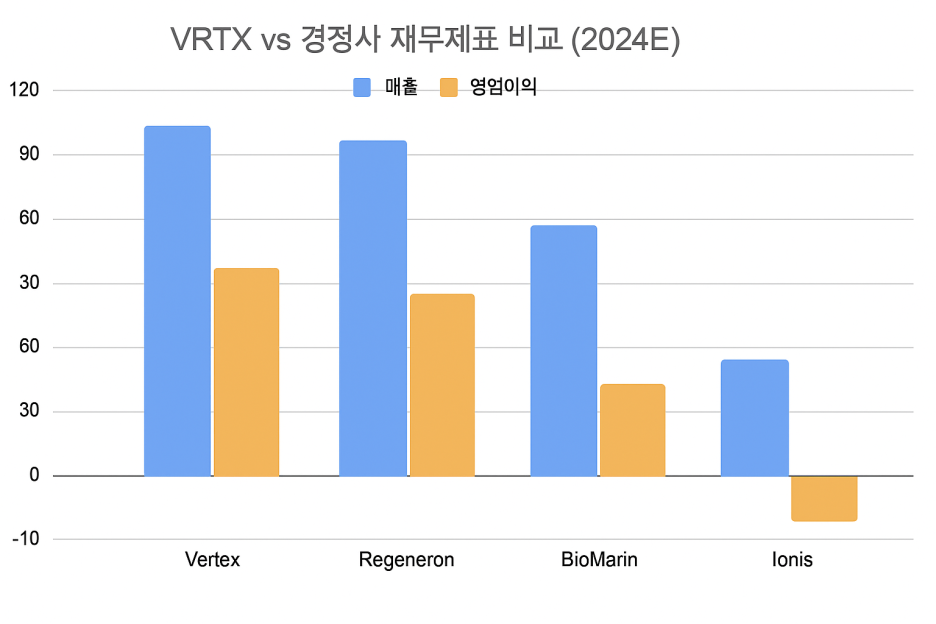

📊 4. 재무제표 비교 (2024E)

| 항목 | Vertex (VRTX) | Regeneron (REGN) | BioMarin (BMRN) | Ionis Pharma (IONS) |

| 매출 | $110억 | $138억 | $26억 | $8억 |

| 영업이익 | $56억 | $51억 | $5억 | -$2.5억 |

| 영업이익률 | 50.9% | 36.9% | 19.2% | 적자 |

| PER (2024E) | 26배 | 20배 | 54배 | 적자 |

| 배당수익률 | 없음 | 없음 | 없음 | 없음 |

⚔️ 5. 주요 경쟁사 비교

| 기업명 | 핵심 분야 | 특징 요약 |

| Regeneron | 면역학, 안과, 종양학 | 다수의 블록버스터 제품 보유, 항체 플랫폼 강점 |

| BioMarin | 희귀 유전 질환 | 지속적인 유전자 치료 개발, 상업화 속도 빠름 |

| Ionis | RNA 기반 치료제 | 리보핵산 기반 신약 플랫폼, 적자 상태 지속 |

💡 5. 투자 관점에서의 평가

💰 성장 가능성:

- TRIKAFTA 기반 안정적 수익과 JOURNAVX, CTX001 등 미래 먹거리 확보

- CF 이후 통증·유전자 치료 등 파이프라인 확대

💰 위험 요소:

- CF 치료제 의존도 높음 (매출의 90% 이상)

- 경쟁사 등장 가능성과 파이프라인 상업화 지연 리스크

💰 투자 매력도:

- 고마진 + R&D 중심의 장기 성장주

- 무차입 구조와 높은 영업이익률 → 재무 탄탄

- 단기 변동성 존재하나, 파이프라인 가치가 점점 주가에 반영

💰 재무 건전성:

- 현금성 자산 130억 달러 이상, 무차입 구조

- 적극적인 자사주 매입으로 주주가치 제고

🔎 6. 결론

🌟 Vertex는 CF 치료제로 안정적인 수익 기반을 확보한 바이오 업계의 고성장 대표주자입니다.

🌟 신규 파이프라인이 통증, 유전자 치료 등 다양한 영역에서 상업화에 근접해 있으며, R&D 집중도 매우 높아 미래 성장 잠재력이 큽니다.

🌟 단기적으로는 매출 비중의 편중과 신약 승인 지연이 리스크지만, 무차입 재무구조, 50% 이상의 영업이익률은 강한 투자 포인트입니다.

🌟 장기적 시각에서 CF 이후의 후속 파이프라인 전개가 주가 리레이팅의 핵심이 될 것입니다.